Page 63 - 中小企業主對財務會計應有之認識

P. 63

55

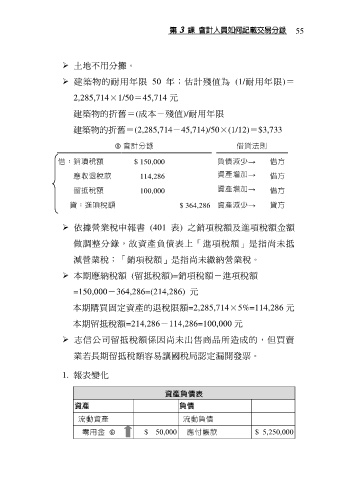

土地不用分攤。

建築物的耐用年限 50 年;估計殘值為 (1/耐用年限)=

2,285,714×1/50=45,714 元

建築物的折舊=(成本-殘值)/耐用年限

建築物的折舊=(2,285,714-45,714)/50×(1/12)=$3,733

會計分錄 借貸法則

借:銷項稅額 $ 150,000 負債減少→ 借方

應收退稅款 114,286 資產增加→ 借方

留抵稅額 100,000 資產增加→ 借方

貸:進項稅額 $ 364,286 資產減少→ 貸方

依據營業稅申報書 (401 表) 之銷項稅額及進項稅額金額

做調整分錄,故資產負債表上「進項稅額」是指尚未抵

減營業稅;「銷項稅額」是指尚未繳納營業稅。

本期應納稅額 (留抵稅額)=銷項稅額-進項稅額

=150,000-364,286=(214,286) 元

本期購買固定資產的退稅限額=2,285,714×5%=114,286 元

本期留抵稅額=214,286-114,286=100,000 元

志信公司留抵稅額係因尚未出售商品所造成的,但買賣

業若長期留抵稅額容易讓國稅局認定漏開發票。

1. 報表變化

資產負債表

資產 負債

流動資產 流動負債

零用金 $ 50,000 應付帳款 $ 5,250,000