Page 34 - 中小企業主對財務會計應有之認識

P. 34

26

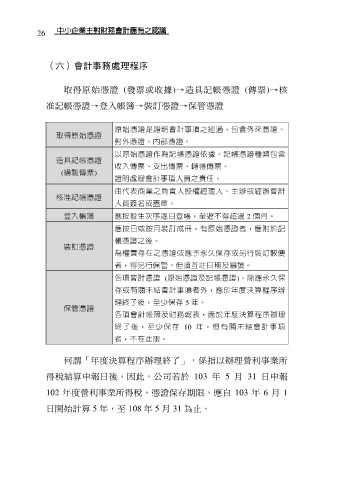

(六)會計事務處理程序

取得原始憑證 (發票或收據)→造具記帳憑證 (傳票)→核

准記帳憑證→登入帳簿→裝訂憑證→保管憑證

原始憑證是證明會計事項之經過,包含外來憑證、

取得原始憑證

對外憑證、內部憑證。

以原始憑證作為記帳憑證依據。記帳憑證種類包含

造具記帳憑證

收入傳票、支出傳票、轉帳傳票。

(編製傳票)

證明處理會計事項人員之責任。

由代表商業之負責人授權經理人、主辦或經辦會計

核准記帳憑證

人員簽名或蓋章。

登入帳簿 應按發生次序逐日登帳,至遲不得超過 2 個月。

應按日或按月裝訂成冊,有原始憑證者,應附於記

帳憑證之後。

裝訂憑證

為權責存在之憑證或應予永久保存或另行裝訂較便

者,得另行保管。但須互註日期及編號。

各項會計憑證 (原始憑證及記帳憑證),除應永久保

存或有關未結會計事項者外,應於年度決算程序辦

理終了後,至少保存 5 年。

保管憑證

各項會計帳簿及財務報表,應於年度決算程序辦理

終 了 後 , 至 少 保 存 10 年 。 但 有 關 未 結 會 計 事 項

者,不在此限。

何謂「年度決算程序辦理終了」,係指以辦理營利事業所

得稅結算申報日後。因此,公司若於 103 年 5 月 31 日申報

102 年度營利事業所得稅,憑證保存期限,應自 103 年 6 月 1

日開始計算 5 年,至 108 年 5 月 31 為止。