Page 30 - 中小企業主對財務會計應有之認識

P. 30

22

營利事業所得稅查核準則第 2 條也規定,營利事業之會

計事項,應參照商業會計法、商業會計處理準則及財務

會計準則公報等據實記載,產生其財務報表。

從上述可知,無論是營利事業所得稅申報或商業會計事

務之處理,皆須接受商業會計法、商業會計處理準則及

財務會計準則的規範。

會計規範包含,商業會計法、商業會計處理準則,財務會計準則公

報及其解釋、國際會計準則、企業會計制度及行業法令、會計學理及

權威機構發布之會計文獻等。

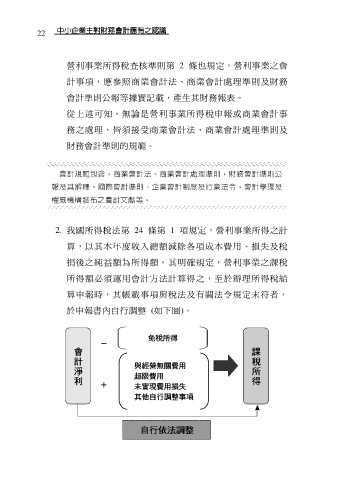

2. 我國所得稅法第 24 條第 1 項規定,營利事業所得之計

算,以其本年度收入總額減除各項成本費用、損失及稅

捐後之純益額為所得額。其明確規定,營利事業之課稅

所得額必須運用會計方法計算得之,至於辦理所得稅結

算申報時,其帳載事項與稅法及有關法令規定未符者,

於申報書內自行調整 (如下圖)。