Page 35 - 中小企業主對財務會計應有之認識

P. 35

27

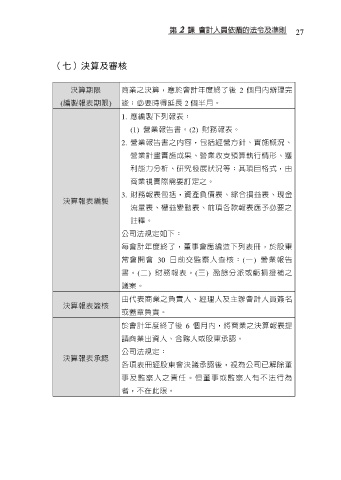

(七)決算及審核

決算期限 商業之決算,應於會計年度終了後 2 個月內辦理完

(編製報表期限) 竣;必要時得延長 2 個半月。

1. 應編製下列報表:

(1) 營業報告書。(2) 財務報表。

2. 營業報告書之內容,包括經營方針、實施概況、

營業計畫實施成果、營業收支預算執行情形、獲

利能力分析、研究發展狀況等;其項目格式,由

商業視實際需要訂定之。

3. 財務報表包括,資產負債表、綜合損益表、現金

決算報表編製

流量表、權益變動表、前項各款報表應予必要之

註釋。

公司法規定如下:

每會計年度終了,董事會應編造下列表冊,於股東

常會開會 30 日前交監察人查核:(一) 營業報告

書。(二) 財務報表。(三) 盈餘分派或虧損撥補之

議案。

由代表商業之負責人、經理人及主辦會計人員簽名

決算報表簽核

或蓋章負責。

於會計年度終了後 6 個月內,將商業之決算報表提

請商業出資人、合夥人或股東承認。

公司法規定:

決算報表承認

各項表冊經股東會決議承認後,視為公司已解除董

事及監察人之責任。但董事或監察人有不法行為

者,不在此限。