Page 37 - 中小企業主對財務會計應有之認識

P. 37

29

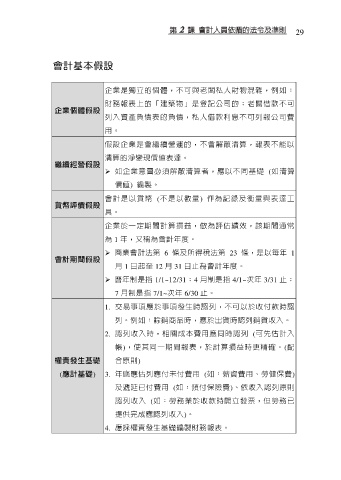

會計基本假設

企業是獨立的個體,不可與老闆私人財物混雜,例如:

財務報表上的「建築物」是登記公司的;老闆借款不可

企業個體假設

列入資產負債表的負債,私人借款利息不可列報公司費

用。

假設企業是會繼續營運的,不會解散清算,報表不能以

清算的淨變現價值表達。

繼續經營假設

如企業意圖必須解散清算者,應以不同基礎 (如清算

價值) 編製。

會計是以貨幣 (不是以數量) 作為記錄及衡量與表達工

貨幣評價假設

具。

企業於一定期間計算損益,做為評估績效,該期間通常

為 1 年,又稱為會計年度。

商業會計法第 6 條及所得稅法第 23 條,是以每年 1

會計期間假設

月 1 日起至 12 月 31 日止為會計年度。

曆年制是指 1/1~12/31;4 月制是指 4/1~次年 3/31 止;

7 月制是指 7/1~次年 6/30 止。

1. 交易事項應於事項發生時認列,不可以於收付款時認

列。例如:賒銷商品時,應於出貨時認列銷貨收入。

2. 認列收入時,相關成本費用應同時認列 (可先估計入

帳),使其同一期間報表,於計算損益時更精確。(配

權責發生基礎 合原則)

(應計基礎) 3. 年底應估列應付未付費用 (如:薪資費用、勞健保費)

及遞延已付費用 (如:預付保險費)、依收入認列原則

認列收入 (如:勞務業於收款時開立發票,但勞務已

提供完成應認列收入)。

4. 應採權責發生基礎編製財務報表。