Page 38 - 中小企業主對財務會計應有之認識

P. 38

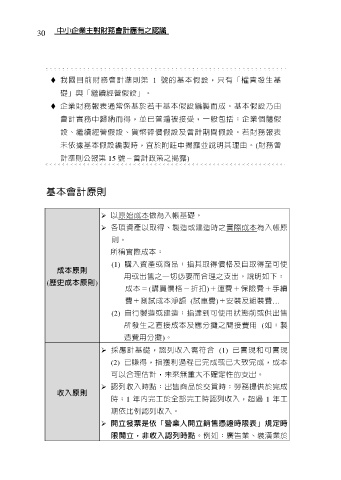

30

我國目前財務會計準則第 1 號的基本假設,只有「權責發生基

礎」與「繼續經營假設」。

企業財務報表通常係基於若干基本假設編製而成。基本假設乃由

會計實務中歸納而得,並已普遍被接受,一般包括:企業個體假

設、繼續經營假設、貨幣評價假設及會計期間假設。若財務報表

未依據基本假設編製時,宜於附註中揭露並說明其理由。(財務會

計準則公報第 15 號-會計政策之揭露)

基本會計原則

以原始成本做為入帳基礎。

各項資產以取得、製造或建造時之實際成本為入帳原

則。

所稱實際成本:

(1) 購入資產或商品:指其取得價格及自取得至可使

成本原則

用或出售之一切必要而合理之支出。說明如下:

(歷史成本原則)

成本=(購買價格-折扣)+運費+保險費+手續

費+測試成本淨額 (試車費)+安裝及組裝費…

(2) 自行製造或建造:指達到可使用狀態前或供出售

所發生之直接成本及應分攤之間接費用 (如:製

造費用分攤)。

採應計基礎,認列收入需符合 (1) 已實現和可實現

(2) 已賺得,指獲利過程已完成或已大致完成,成本

可以合理估計,未來無重大不確定性的支出。

認列收入時點:出售商品於交貨時;勞務提供於完成

收入原則

時;1 年內完工於全部完工時認列收入,超過 1 年工

期依比例認列收入。

開立發票是依「營業人開立銷售憑證時限表」規定時

限開立,非收入認列時點。例如:廣告業、裝潢業於