Page 39 - 中小企業主對財務會計應有之認識

P. 39

31

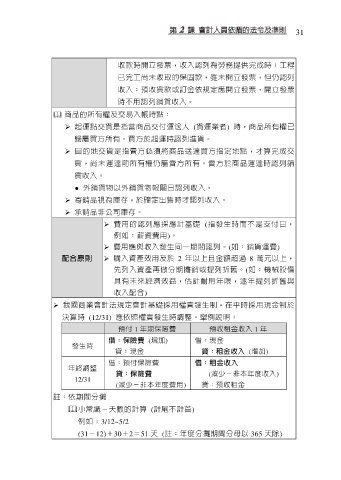

收款時開立發票,收入認列為勞務提供完成時;工程

已完工尚未收取的保固款,雖未開立發票,但仍認列

收入;預收貨款或訂金依規定應開立發票,開立發票

時不用認列銷貨收入。

商品的所有權及交易入帳時點:

起運點交貨是指當商品交付運送人 (貨運業者) 時,商品所有權已

歸屬買方所有。買方於起運時認列進貨。

目的地交貨是指賣方必須將商品送達買方指定地點,才算完成交

貨,尚未運達前所有權仍屬賣方所有。賣方於商品運達時認列銷

貨收入。

● 外銷貨物以外銷貨物報關日認列收入。

寄銷品視為庫存,於確定出售時才認列收入。

承銷品非公司庫存。

費用的認列應採應計基礎 (指發生時而不是支付日,

例如:薪資費用)。

費用應與收入發生同一期間認列。(如:銷貨運費)

配合原則 購入資產效用及於 2 年以上且金額超過 8 萬元以上,

先列入資產再做分期攤銷或提列折舊。(如:機械設備

具有未來經濟效益,估計耐用年限,逐年提列折舊與

收入配合)

我國商業會計法規定會計基礎採用權責發生制,在平時採用現金制於

決算時 (12/31) 應依照權責發生時調整。舉例說明:

預付 1 年期保險費 預收租金收入 1 年

借:保險費 (增加) 借:現金

發生時

貸:現金 貸:租金收入 (增加)

借:預付保險費 借:租金收入

年終調整

貸:保險費 (減少-非本年度收入)

12/31

(減少-非本年度費用) 貸:預收租金

註:依期間分攤

小常識-天數的計算 (計尾不計首)

例如:3/12~5/2

(31-12)+30+2=51 天 (註:年度分攤期間分母以 365 天除)