Page 151 - 中小企業主對財務會計應有之認識

P. 151

143

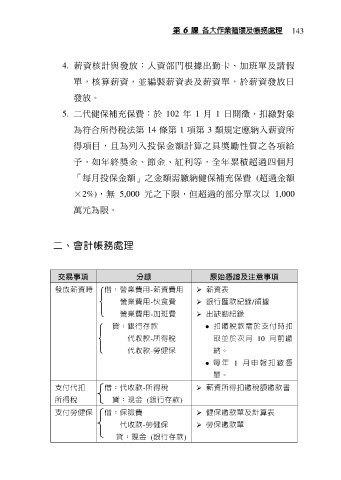

4. 薪資核計與發放:人資部門根據出勤卡、加班單及請假

單,核算薪資,並編製薪資表及薪資單,於薪資發放日

發放。

5. 二代健保補充保費:於 102 年 1 月 1 日開徵,扣繳對象

為符合所得稅法第 14 條第 1 項第 3 類規定應納入薪資所

得項目,且為列入投保金額計算之具獎勵性質之各項給

予,如年終獎金、節金、紅利等,全年累積超過四個月

「每月投保金額」之金額需繳納健保補充保費 (超過金額

×2%),無 5,000 元之下限,但超過的部分單次以 1,000

萬元為限。

二、會計帳務處理

交易事項 分錄 原始憑證及注意事項

發放薪資時 借:營業費用-薪資費用 薪資表

營業費用-伙食費 銀行匯款紀錄/領據

營業費用-加班費 出缺勤紀錄

貸:銀行存款 ● 扣繳稅款需於支付時扣

代收款-所得稅 取並於次月 10 月前繳

代收款-勞健保 納。

● 每 年 1 月 申 報 扣 繳 憑

單。

支付代扣 借:代收款-所得稅 薪資所得扣繳稅額繳款書

所得稅 貸:現金 (銀行存款)

支付勞健保 借:保險費 健保繳款單及計算表

代收款-勞健保 勞保繳款單

貸:現金 (銀行存款)