Page 150 - 中小企業主對財務會計應有之認識

P. 150

142

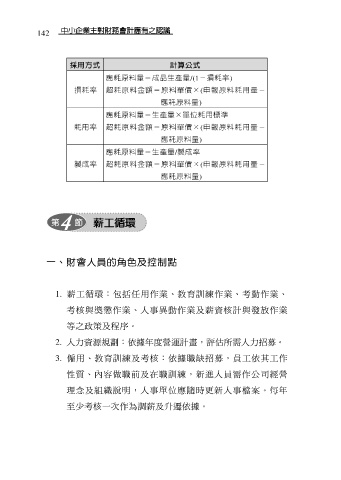

採用方式 計算公式

應耗原料量=成品生產量/(1-損耗率)

損耗率 超耗原料金額=原料單價×(申報原料耗用量-

應耗原料量)

應耗原料量=生產量×單位耗用標準

耗用率 超耗原料金額=原料單價×(申報原料耗用量-

應耗原料量)

應耗原料量=生產量/製成率

製成率 超耗原料金額=原料單價×(申報原料耗用量-

應耗原料量)

一、財會人員的角色及控制點

1. 薪工循環:包括任用作業、教育訓練作業、考勤作業、

考核與獎懲作業、人事異動作業及薪資核計與發放作業

等之政策及程序。

2. 人力資源規劃:依據年度營運計畫,評估所需人力招募。

3. 僱用、教育訓練及考核:依據職缺招募,員工依其工作

性質、內容做職前及在職訓練,新進人員需作公司經營

理念及組織說明,人事單位應隨時更新人事檔案。每年

至少考核一次作為調薪及升遷依據。