Page 148 - 中小企業主對財務會計應有之認識

P. 148

140

成本計算應採加權平均法計算。進貨簿、銷貨簿、存貨

簿 、 進 銷 存 明 細 表 的 紀 錄 應 與 採 購 入 庫 單 、 出 貨 單 相

符。

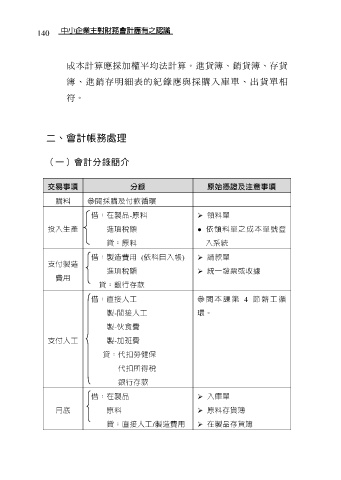

二、會計帳務處理

(一)會計分錄簡介

交易事項 分錄 原始憑證及注意事項

購料 參閱採購及付款循環

借:在製品-原料 領料單

投入生產 進項稅額 ● 依領料單之成本單號登

貸:原料 入系統

借:製造費用 (依科目入帳) 請款單

支付製造

進項稅額 統一發票或收據

費用

貸:銀行存款

借:直接人工 參 閱 本 課 第 4 節 薪 工 循

製-間接人工 環。

製-伙食費

支付人工 製-加班費

貸:代扣勞健保

代扣所得稅

銀行存款

借:在製品 入庫單

月底 原料 原料存貨簿

貸:直接人工/製造費用 在製品存貨簿