Page 143 - 中小企業主對財務會計應有之認識

P. 143

135

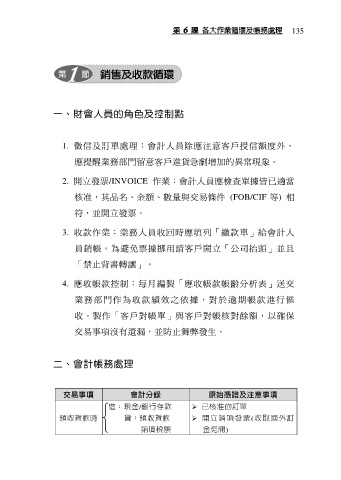

一、財會人員的角色及控制點

1. 徵信及訂單處理:會計人員除應注意客戶授信額度外,

應提醒業務部門留意客戶進貨急劇增加的異常現象。

2. 開立發票/INVOICE 作業:會計人員應檢查單據皆已適當

核准,其品名、金額、數量與交易條件 (FOB/CIF 等) 相

符,並開立發票。

3. 收款作業:業務人員收回時應填列「繳款單」給會計人

員銷帳。為避免票據挪用請客戶開立「公司抬頭」並且

「禁止背書轉讓」。

4. 應收帳款控制:每月編製「應收帳款帳齡分析表」送交

業務部門作為收款績效之依據,對於逾期帳款進行催

收。製作「客戶對帳單」與客戶對帳核對餘額,以確保

交易事項沒有遺漏,並防止舞弊發生。

二、會計帳務處理

交易事項 會計分錄 原始憑證及注意事項

借:現金/銀行存款 已核准的訂單

預收貨款時 貸:預收貨款 開 立 銷 項 發 票 (收 取 國 外 訂

銷項稅額 金免開)