Page 144 - 中小企業主對財務會計應有之認識

P. 144

136

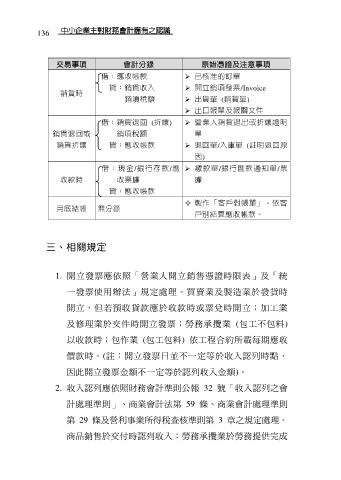

交易事項 會計分錄 原始憑證及注意事項

借:應收帳款 已核准的訂單

貸:銷貨收入 開立銷項發票/Invoice

銷貨時

銷項稅額 出貨單 (銷貨單)

出口報單及報關文件

借:銷貨退回 (折讓) 營業人銷貨退出或折讓證明

銷貨退回或 銷項稅額 單

銷貨折讓 貸:應收帳款 退回單/入庫單 (註明退回原

因)

借:現金/銀行存款/應 繳款單/銀行匯款通知單/票

收款時 收票據 據

貸:應收帳款

製作「客戶對帳單」,依客

月底結帳 無分錄

戶別結算應收帳款。

三、相關規定

1. 開立發票應依照「營業人開立銷售憑證時限表」及「統

一發票使用辦法」規定處理。買賣業及製造業於發貨時

開立,但若預收貨款應於收款時或票兌時開立;加工業

及修理業於交件時開立發票;勞務承攬業 (包工不包料)

以收款時;包作業 (包工包料) 依工程合約所載每期應收

價款時。(註:開立發票日並不一定等於收入認列時點,

因此開立發票金額不一定等於認列收入金額)。

2. 收入認列應依照財務會計準則公報 32 號「收入認列之會

計處理準則」、商業會計法第 59 條、商業會計處理準則

第 29 條及營利事業所得稅查核準則第 3 章之規定處理。

商品銷售於交付時認列收入;勞務承攬業於勞務提供完成