Page 149 - 中小企業主對財務會計應有之認識

P. 149

141

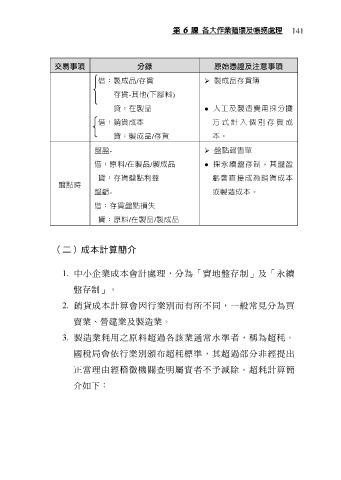

交易事項 分錄 原始憑證及注意事項

借:製成品/存貨 製成品存貨簿

存貨-其他(下腳料)

貸:在製品 ● 人工及製造費用採分攤

借:銷貨成本 方 式 計 入 個 別 存 貨 成

貸:製成品/存貨 本。

盤盈- 盤點報告單

借:原料/在製品/製成品 ● 採永續盤存制,其盤盈

貸:存貨盤點利益 虧會直接成為銷貨成本

盤點時

盤虧- 或製造成本。

借:存貨盤點損失

貸:原料/在製品/製成品

(二)成本計算簡介

1. 中小企業成本會計處理,分為「實地盤存制」及「永續

盤存制」。

2. 銷貨成本計算會因行業別而有所不同,一般常見分為買

賣業、營建業及製造業。

3. 製造業耗用之原料超過各該業通常水準者,稱為超秏。

國稅局會依行業別頒布超秏標準,其超過部分非經提出

正當理由經稽徵機關查明屬實者不予減除。超耗計算簡

介如下: