Page 145 - 中小企業主對財務會計應有之認識

P. 145

137

時認列收入;工程業之長期工程依完工比例認列收入。

一、財會人員的角色及控制點

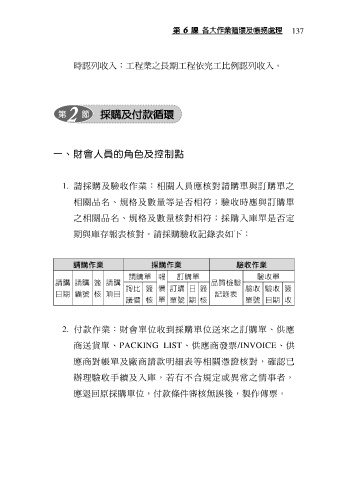

1. 請採購及驗收作業:相關人員應核對請購單與訂購單之

相關品名、規格及數量等是否相符;驗收時應與訂購單

之相關品名、規格及數量核對相符;採購入庫單是否定

期與庫存報表核對。請採購驗收記錄表如下:

請購作業 採購作業 驗收作業

請購單 報 訂購單 驗收單

請購 請購 簽 請購 品質檢驗

日期 編號 核 項目 詢比 簽 價 訂購 日 簽 記錄表 驗收 驗收 簽

議價 核 單 單號 期 核 單號 日期 收

2. 付款作業:財會單位收到採購單位送來之訂購單、供應

商送貨單、PACKING LIST、供應商發票/INVOICE、供

應商對帳單及廠商請款明細表等相關憑證核對,確認已

辦理驗收手續及入庫,若有不合規定或異常之情事者,

應退回原採購單位,付款條件審核無誤後,製作傳票。