Page 146 - 中小企業主對財務會計應有之認識

P. 146

138

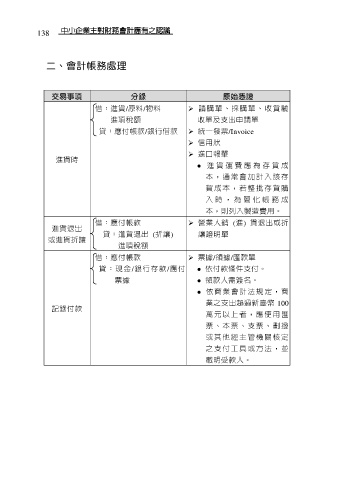

二、會計帳務處理

交易事項 分錄 原始憑證

借:進貨/原料/物料 請購單、採購單、收貨驗

進項稅額 收單及支出申請單

貸:應付帳款/銀行借款 統一發票/Invoice

信用狀

進口報單

進貨時

● 進 貨 運 費 應 為 存 貨 成

本 , 通 常 會 加 計 入 該 存

貨 成 本 , 若 整 批 存 貨 購

入 時 , 為 簡 化 帳 務 成

本,則列入製造費用。

借:應付帳款 營業人銷 (進) 貨退出或折

進貨退出

貸:進貨退出 (折讓) 讓證明單

或進貨折讓

進項稅額

借:應付帳款 票據/領據/匯款單

貸 : 現 金 /銀 行 存 款 /應付 ● 依付款條件支付。

票據 ● 領款人需簽名。

● 依商業會計法規定,商

業之支出超過新臺幣 100

記錄付款

萬 元 以 上 者 , 應 使 用 匯

票 、 本 票 、 支 票 、 劃 撥

或 其 他 經 主 管 機 關 核 定

之 支 付 工 具 或 方 法 , 並

載明受款人。