Page 155 - 中小企業主對財務會計應有之認識

P. 155

147

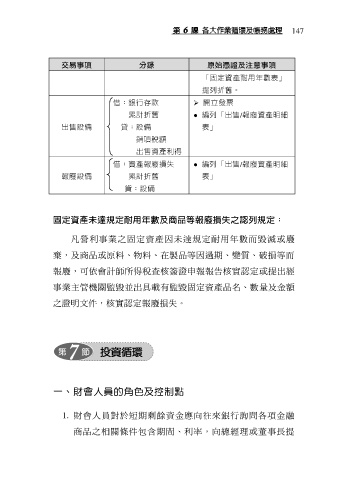

交易事項 分錄 原始憑證及注意事項

「固定資產耐用年數表」

提列折舊。

借:銀行存款 開立發票

累計折舊 ● 編列「出售/報廢資產明細

出售設備 貸:設備 表」

銷項稅額

出售資產利得

借:資產報廢損失 ● 編列「出售/報廢資產明細

報廢設備 累計折舊 表」

貸:設備

固定資產未達規定耐用年數及商品等報廢損失之認列規定:

凡營利事業之固定資產因未達規定耐用年數而毀滅或廢

棄,及商品或原料、物料、在製品等因過期、變質、破損等而

報廢,可依會計師所得稅查核簽證申報報告核實認定或提出經

事業主管機關監毀並出具載有監毀固定資產品名、數量及金額

之證明文件,核實認定報廢損失。

一、財會人員的角色及控制點

1. 財會人員對於短期剩餘資金應向往來銀行詢問各項金融

商品之相關條件包含期間、利率,向總經理或董事長提