Page 157 - 中小企業主對財務會計應有之認識

P. 157

149

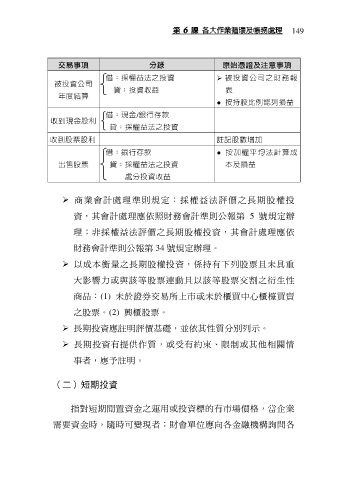

交易事項 分錄 原始憑證及注意事項

借:採權益法之投資 被投資公司之財務報

被投資公司

貸:投資收益 表

年度結算

● 按持股比例認列損益

借:現金/銀行存款

收到現金股利

貸:採權益法之投資

收到股票股利 註記股數增加

借:銀行存款 ● 按加權平均法計算成

出售股票 貸:採權益法之投資 本及損益

處分投資收益

商業會計處理準則規定:採權益法評價之長期股權投

資,其會計處理應依照財務會計準則公報第 5 號規定辦

理;非採權益法評價之長期股權投資,其會計處理應依

財務會計準則公報第 34 號規定辦理。

以成本衡量之長期股權投資,係持有下列股票且未具重

大影響力或與該等股票連動且以該等股票交割之衍生性

商品:(1) 未於證券交易所上市或未於櫃買中心櫃檯買賣

之股票。(2) 興櫃股票。

長期投資應註明評價基礎,並依其性質分別列示。

長期投資有提供作質,或受有約束、限制或其他相關情

事者,應予註明。

(二)短期投資

指對短期閒置資金之運用或投資標的有巿場價格,當企業

需要資金時,隨時可變現者;財會單位應向各金融機構詢問各