Page 156 - 中小企業主對財務會計應有之認識

P. 156

148

出建議,並經核准即可進行投資。對於其他投資案財會

人員可進行投資收益及機會成本評估,向總經理或董事

長提出建議報告。(財會人員的定位應提升,對於重要合

約簽約時,先經過財會人員評估後再簽約可減少可能風

險。)

2. 投資循環包括投資取得作業、投資收益之取得與記錄、

投資標的物之管理作業、長期股權投資之管理作業、投

資處分作業及衍生性商品交易作業等之政策及程序。

二、會計帳務處理

(一)長期投資

公司為建立業務關係或對他公司具有控制權,不以短期投

資為目的,均屬長期投資,包括投資其他企業發行之股票、債

券、投資不動產或其他相關投資。茲舉例就具有控制權而採權

益法之長期投資,其常見的分錄如下:

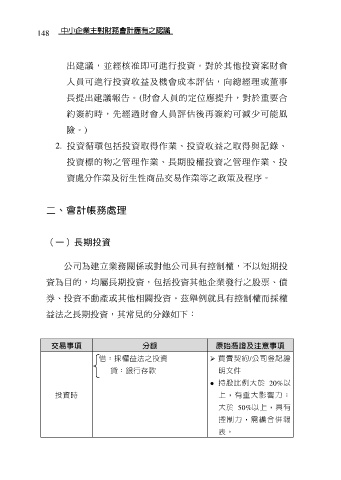

交易事項 分錄 原始憑證及注意事項

借:採權益法之投資 買賣契約/公司登記證

貸:銀行存款 明文件

● 持股比例大於 20%以

投資時 上,有重大影響力;

大於 50%以上,具有

控制力,需編合併報

表。