Page 122 - 中小企業主對財務會計應有之認識

P. 122

114

案例分析:幸福簡餐餐廳

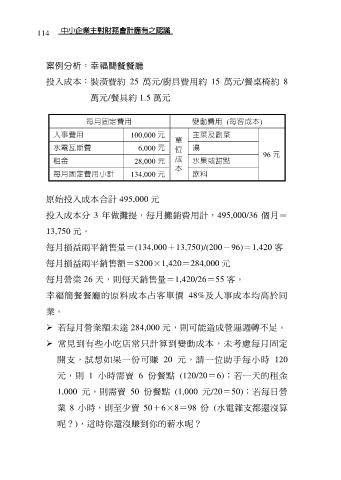

投入成本:裝潢費約 25 萬元/廚具費用約 15 萬元/餐桌椅約 8

萬元/餐具約 1.5 萬元

每月固定費用 變動費用 (每客成本)

人事費用 100,000 元 主菜及副菜

單

水電瓦斯費 6,000 元 位 湯 96 元

租金 28,000 元 成 水果或甜點

本

每月固定費用小計 134,000 元 飲料

原始投入成本合計 495,000 元

投入成本分 3 年做攤提,每月攤銷費用計,495,000/36 個月=

13,750 元。

每月損益兩平銷售量=(134,000+13,750)/(200-96)=1,420 客

每月損益兩平銷售額=$200×1,420=284,000 元

每月營業 26 天,則每天銷售量=1,420/26=55 客。

幸福簡餐餐廳的原料成本占客單價 48%及人事成本均高於同

業。

若每月營業額未達 284,000 元,則可能造成營運週轉不足。

常見到有些小吃店常只計算到變動成本,未考慮每月固定

開支,試想如果一份可賺 20 元,請一位助手每小時 120

元,則 1 小時需賣 6 份餐點 (120/20=6);若一天的租金

1,000 元,則需賣 50 份餐點 (1,000 元/20=50);若每日營

業 8 小時,則至少賣 50+6×8=98 份 (水電雜支都還沒算

呢?),這時你還沒賺到你的薪水呢?