Page 107 - 中小企業主對財務會計應有之認識

P. 107

99

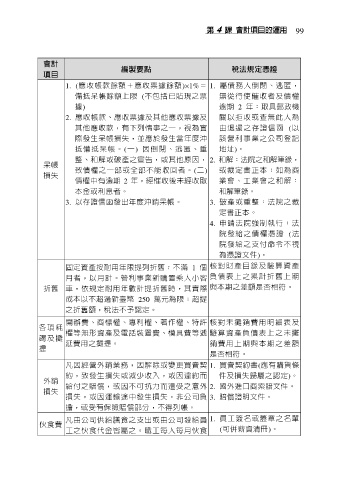

會計 編製要點 稅法規定憑證

項目

1. (應收帳款餘額+應收票據餘額)×1%= 1. 屬債務人倒閉、逃匿,

備抵呆帳餘額上限 (不包括已貼現之票 無從行使催收者及債權

據) 逾期 2 年:取具郵政機

2. 應收帳款、應收票據及其他應收票據及 關以拒收或查無此人為

其他應收款,有下列情事之一,視為實 由退還之存證信函 (以

際發生呆帳損失,並應於發生當年度沖 該營利事業之公司登記

抵 備 抵 呆 帳 。 (一) 因 倒 閉 、 逃 匿 、 重 地址)。

整、和解或破產之宣告,或其他原因, 2. 和解:法院之和解筆錄,

呆帳 致債權之一部或全部不能收回者。(二) 或裁定書正本;如為商

損失

債權中有逾期 2 年,經催收後未經收取 業會、工業會之和解:

本金或利息者。 和解筆錄。

3. 以存證信函發出年度沖銷呆帳。 3. 破產或重整:法院之裁

定書正本。

4. 申請法院強制執行:法

院發給之債權憑證 (法

院發給之支付命令不視

為憑證文件)。

固定資產按耐用年限提列折舊;不滿 1 個 核對財產目錄及驗算資產

月者,以月計。營利事業新購置乘人小客 負債表上之累計折舊上期

折舊 車,依規定耐用年數計提折舊時,其實際 與本期之差額是否相符。

成本以不超過新臺幣 250 萬元為限;超提

之折舊額,稅法不予認定。

開辦費、商標權、專利權、著作權、特許 核對未攤銷費用明細表及

各 項 耗 權等無形資產及電話裝置費、模具費等遞 驗算資產負債表上之未攤

竭 及 攤 延費用之攤提。 銷費用上期與本期之差額

提

是否相符。

凡因經營外銷業務,因解除或變更買賣契 1. 買賣契約書(應有購貨條

約,致發生損失或減少收入,或因違約而 件及損失歸屬之認定)。

外銷

損失 給付之賠償,或因不可抗力而遭受之意外 2. 國外進口商索賠文件。

損失,或因運輸途中發生損失。非公司負 3. 賠償證明文件。

擔,或受有保險賠償部分,不得列帳。

凡由公司供給膳食之支出或由公司發給員 1. 員工簽名或蓋章之名單

伙食費

工之伙食代金皆屬之。職工每人每月伙食 (可併薪資清冊)。