Page 106 - 中小企業主對財務會計應有之認識

P. 106

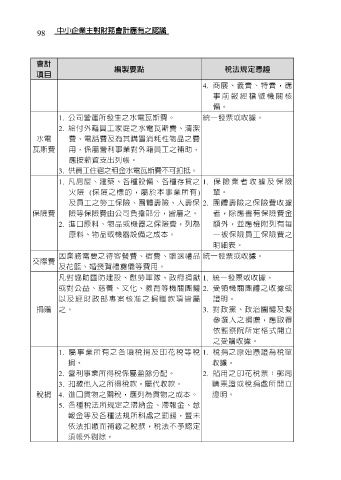

98

會計 編製要點 稅法規定憑證

項目

4. 商展、義賣、特賣,應

事 前 報 經 稽 徵 機 關 核

備。

1. 公司營運所發生之水電瓦斯費。 統一發票或收據。

2. 給付外籍員工家庭之水電瓦斯費、清潔

水電 費、電話費及為其購置消耗性物品之費

瓦斯費 用,係屬營利事業對外籍員工之補助,

應按薪資支出列帳。

3. 供員工住宿之租金水電瓦斯費不可扣抵。

1. 凡房屋、建築、各種設備、各種存貨之 1. 保 險 業 者 收 據 及 保 險

火險 (保險之標的,屬於本事業所有) 單。

及員工之勞工保險、團體壽險、人壽保 2. 團體壽險之保險費收據

保險費 險等保險費由公司負擔部分,皆屬之。 者,除應書有保險費金

2. 進口原料、物品或機器之保險費,列為 額外,並應檢附列有每

原料、物品或機器設備之成本。 一被保險員工保險費之

明細表。

因業務需要之待客餐費、宿費、贈送禮品 統一發票或收據。

交際費

及花籃、婚喪賀禮奠儀等費用。

凡對協助國防建設、慰勞軍隊、政府捐獻 1. 統一發票或收據。

或對公益、慈善、文化、教育等機關團體 2. 受領機關團體之收據或

以 及 經 財 政 部 專 案 核 准 之 捐 贈 款 項 皆 屬 證明。

捐贈 之。 3. 對政黨、政治團體及擬

參選人之捐贈,應取得

依監察院所定格式開立

之受贈收據。

1. 屬事業所有之各項稅捐及印花稅等稅 1. 稅捐之原始憑證為稅單

捐。 收據。

2. 營利事業所得稅係屬盈餘分配。 2. 貼用之印花稅票:郵局

3. 扣繳他人之所得稅款,屬代收款。 購票證或稅捐處所開立

稅捐 4. 進口貨物之關稅,應列為貨物之成本。 證明。

5. 各種稅法所規定之滯納金、滯報金、怠

報金等及各種法規所科處之罰鍰,暨未

依法扣繳而補繳之稅款,稅法不予認定

須帳外剔除。