Page 104 - 中小企業主對財務會計應有之認識

P. 104

96

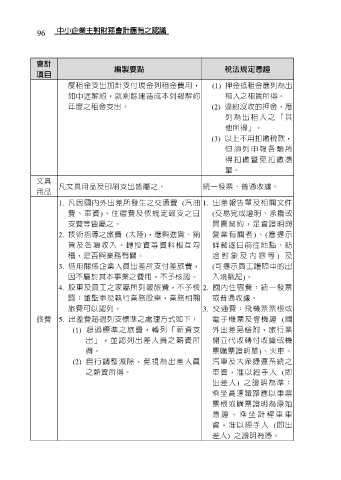

會計 編製要點 稅法規定憑證

項目

度租金支出加計支付現金列租金費用, (1) 押金抵租金應列為出

如中途解約,就剩餘建造成本列報解約 租人之租賃所得。

年度之租金支出。 (2) 違約沒收的押金,應

列 為 出 租 人 之 「 其

他所得」。

(3) 以上不用扣繳稅款,

但 須 列 申 報 各 類 所

得 扣 繳 暨 免 扣 繳 憑

單。

文具 凡文具用品及印刷支出皆屬之。 統一發票、普通收據。

用品

1. 凡因國內外出差所發生之交通費 (汽油 1. 出差報告單及相關文件

費、車資)、住宿費及依規定報支之日 (交易完成證明、承攬或

支費等皆屬之。 買賣契約,足資證明與

2. 技術指導之旅費 (大陸),應與進貨、銷 營 業 有 關 者 )、(應 提 示

貨及各項收入、轉投資等資料相互勾 詳載逐日前往地點、訪

稽,是否與業務有關。 洽 對 象 及 內 容 等 ) 及

3. 借用關係企業人員出差所支付差旅費, (可提示員工護照中的出

因不屬於其本事業之費用,不予核認。 入境戳記)。

4. 股東及員工之家屬所列報旅費,不予核 2. 國內住宿費:統一發票

認;董監事及執行業務股東,業務相關 或普通收據。

旅費可以認列。 3. 交通費:飛機票票根或

旅費 5. 出差費超過列支標準之處理方式如下: 電子機票及登機證 (國

(1) 超 過 標 準 之 旅 費 , 轉 列 「 薪 資 支 外出差另檢附,旅行業

出」,並認列出差人員之薪資所 開立代收轉付收據或機

得。 票購票證明單)、火車、

(2) 自 行 調 整 減 除 , 免 視 為 出 差 人 員 汽車及大眾捷運系統之

之薪資所得。 車資,准以經手人 (即

出 差 人 ) 之證明為準;

乘坐高速鐵路應以車票

票根或購票證明為原始

憑 證 、 乘 坐 計 程 車 車

資,准以經手人 (即 出

差人) 之證明為憑。