Page 108 - 中小企業主對財務會計應有之認識

P. 108

100

會計 編製要點 稅法規定憑證

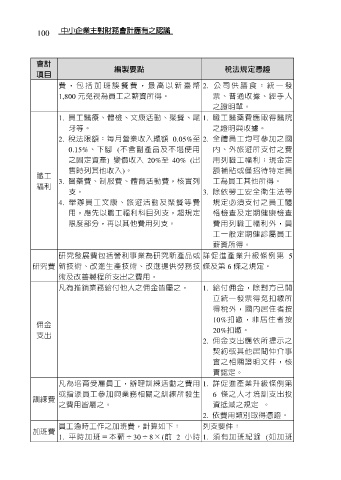

項目

費 , 包 括 加 班 誤 餐 費 , 最 高 以 新 臺 幣 2. 公 司 供 膳 食 : 統 一 發

1,800 元免視為員工之薪資所得。 票、普通收據、經手人

之證明單。

1. 員工醫療、體檢、文康活動、聚餐、尾 1. 職工醫藥費應取得醫院

牙等。 之證明與收據。

2. 稅法限額:每月營業收入總額 0.05%至 2. 全體員工均可參加之國

0.15%、下腳 (不含副產品及不堪使用 內、外旅遊所支付之費

之固定資產) 變價收入 20%至 40% (出 用列職工福利;現金定

售時列其他收入)。 額補貼或僅招待特定員

職工

福利 3. 醫藥費、制服費、體育活動費,核實列 工為員工其他所得。

支。 3. 除依勞工安全衛生法等

4. 舉辦員工文康、旅遊活動及聚餐等費 規定必須支付之員工體

用,應先以職工福利科目列支,超規定 格檢查及定期健康檢查

限度部分,再以其他費用列支。 費用列職工福利外,員

工一般定期健診屬員工

薪資所得。

研究發展費包括營利事業為研究新產品或 詳促進產業升級條例第 5

研究費 新技術、改進生產技術、改進提供勞務技 條及第 6 條之規定。

術及改善製程所支出之費用。

凡為推銷業務給付他人之佣金皆屬之。 1. 給付佣金,除對方已開

立統一發票得免扣繳所

得稅外,國內居住者按

10%扣繳,非居住者按

佣金

支出 20%扣繳。

2. 佣金支出應依所提示之

契約或其他居間仲介事

實之相關證明文件,核

實認定。

凡為培育受雇員工,辦理訓練活動之費用 1. 詳促進產業升級條例第

或指派員工參加與業務相關之訓練所發生 6 條之人才培訓支出投

訓練費

之費用皆屬之。 資抵減之規定 。

2. 依費用類別取得憑證。

員工逾時工作之加班費,計算如下: 列支要件:

加班費

1. 平時加班=本薪÷30÷8×(前 2 小時 1. 須有加班紀錄 (如加班