Page 110 - 中小企業主對財務會計應有之認識

P. 110

102

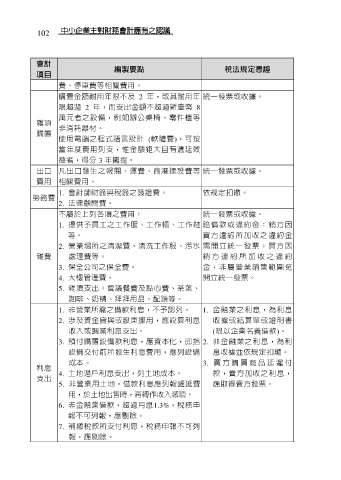

會計 編製要點 稅法規定憑證

項目

費、停車費等相關費用。

購置金額耐用年限不及 2 年,或其耐用年 統一發票或收據。

限超過 2 年,而支出金額不超過新臺幣 8

萬元者之設備,例如辦公桌椅、零件櫃等

雜項

購置 非消耗器材。

使用電腦之程式語言設計 (軟體費),可按

當年度費用列支,惟金額鉅大且有遞延效

益者,得分 3 年攤提。

出口 凡出口發生之報關、運費、商港建設費等 統一發票或收據。

費用 相關費用。

1. 會計師財簽與稅簽之簽證費。 依規定扣繳。

勞務費

2. 法律顧問費。

不屬於上列各項之費用: 統一發票或收據。

1. 提供予員工之工作服、工作帽、工作鞋 賠償款或違約金:銷方因

等。 買方違約所加收之違約金

2. 營業場所之清潔費、清洗工作服、污水 需 開 立 統 一發票;買方因

雜費 處理費等。 銷 方 違 約 所 加 收 之 違 約

3. 保全公司之保全費。 金,非屬營業銷售範圍免

4. 大樓管理費。 開立統一發票。

5. 雜項支出:會議餐費及點心費、茶葉、

咖啡、奶精、拜拜用品、配鎖等。

1. 非營業所需之借款利息,不予認列。 1. 金融業之利息,為利息

2. 涉及資金貸與或股東挪用,應設算利息 收據或結算單或證明書

收入或調減利息支出。 (限以企業名義借款)。

3. 預付購置設備款利息,應資本化,即指 2. 非金融業之利息,為利

設備交付前所發生利息費用,應列設備 息收據並依規定扣繳。

成本。 3. 買 方 購 買 商 品 延 遲 付

利息

支出 4. 土地過戶利息支出,列土地成本。 款,賣方加收之利息,

5. 非營業用土地,借款利息應列報遞延費 應取得賣方發票。

用,於土地出售時,再轉作收入減項。

6. 非金融業借款,超過月息1.3%,稅務申

報不可列報,應剔除。

7. 補繳稅款所支付利息,稅務申報不可列

報,應剔除。