Page 105 - 中小企業主對財務會計應有之認識

P. 105

97

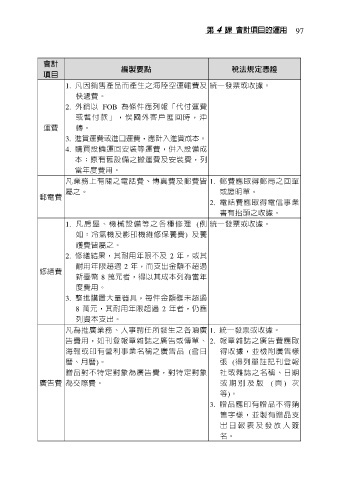

會計 編製要點 稅法規定憑證

項目

1. 凡因銷售產品而產生之海陸空運輸費及 統一發票或收據。

快遞費。

2. 外銷以 FOB 為條件應列報「代付運費

或暫付款」,俟國外客戶匯回時,沖

運費 轉。

3. 進貨運費或進口運費,應計入進貨成本。

4. 購買設備運回安裝等運費,併入設備成

本;原有舊設備之搬運費及安裝費,列

當年度費用。

凡業務上有關之電話費、傳真費及郵費皆 1. 郵費應取得郵局之回單

屬之。 或證明單。

郵電費

2. 電話費應取得電信事業

書有抬頭之收據。

1. 凡 房 屋 、 機 械 設 備 等 之 各 種 修 理 (例 統一發票或收據。

如:冷氣機及影印機維修保養費) 及養

護費皆屬之。

2. 修繕結果,其耐用年限不及 2 年,或其

耐用年限超過 2 年,而支出金額不超過

修繕費

新臺幣 8 萬元者,得以其成本列為當年

度費用。

3. 整批購置大量器具,每件金額雖未超過

8 萬元,其耐用年限超過 2 年者,仍應

列資本支出。

凡為推廣業務、人事聘任所發生之各項廣 1. 統一發票或收據。

告費用,如刊登報章雜誌之廣告或傳單、 2. 報章雜誌之廣告費應取

海報或印有營利事業名稱之廣告品 (含日 得收據,並檢附廣告樣

曆、月曆)。 張 (得列單註記刊登報

贈品對不特定對象為廣告費,對特定對象 社或雜誌之名稱、日期

廣告費 為交際費。 或 期 別 及 版 ( 頁 ) 次

等)。

3. 贈品應印有贈品不得銷

售字樣,並製有贈品支

出 日 報 表 及 發 放 人 簽

名。