Page 109 - 中小企業主對財務會計應有之認識

P. 109

101

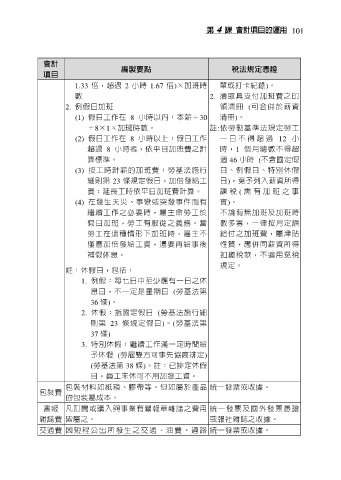

會計 編製要點 稅法規定憑證

項目

1.33 倍,超過 2 小時 1.67 倍)×加班時 單或打卡紀錄)。

數 2. 須取具支付加班費之印

2. 例假日加班 領清冊 (可合併於薪資

(1) 假日工作在 8 小時以內:本薪÷30 清冊)。

÷8×1×加班時數。 註:依勞動基準法規定勞工

(2) 假日工作在 8 小時以上:假日工作 一 日 不 得 超 過 12 小

超過 8 小時者,依平日加班費之計 時,1 個月總數不得超

算標準。 過 46 小時 (不含國定假

(3) 按工時計薪的加班費:勞基法施行 日、例假日、特別休假

細則第 23 條規定假日,加倍發給工 日),免予列入薪資所得

資;延長工時依平日加班費計算。 課 稅 ( 需 有 加 班 之 事

(4) 在發生天災、事變或突發事件而有 實)。

繼續工作之必要時,雇主命勞工於 不論有無加班及加班時

假日加班,勞工有服從之義務。當 數多寡,一律按月定額

勞工在這種情形下加班時,雇主不 給付之加班費,屬津貼

僅應加倍發給工資,還要再給事後 性質,應併同薪資所得

補假休息。 扣繳稅款,不適用免稅

規定。

註:休假日,包括:

1. 例假:每七日中至少應有一日之休

息日,不一定是星期日 (勞基法第

36 條)。

2. 休假:指國定假日 (勞基法施行細

則第 23 條規定假日)。(勞基法第

37 條)

3. 特別休假:繼續工作滿一定時間給

予休假 (勞雇雙方可事先協商排定)

(勞基法第 38 條)。註:已排定休假

日,員工未休可不用加發工資。

包裝材料如紙箱、膠帶等。但如屬於產品 統一發票或收據。

包裝費

的包裝屬成本。

書報 凡訂閱或購入與事業有關報章雜誌之費用 統一發票及國外發票憑證

雜誌費 皆屬之。 或報社雜誌之收據。

交通費 因 短 程 公 出 所 發 生 之 交 通 、 油 費 、 過 路 統一發票或收據。