Page 82 - 國際金融市場實務

P. 82

72 國際金融市場實務

15

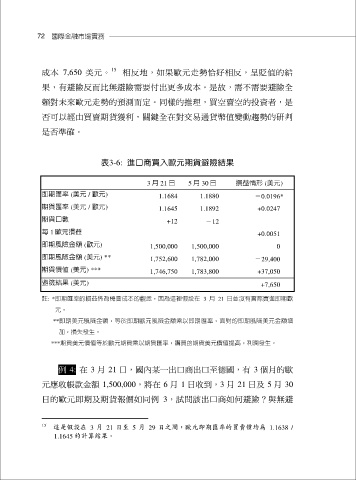

成本 7,650 美元。 相反地,如果歐元走勢恰好相反,呈貶值的結

果,有避險反而比無避險需要付出更多成本。是故,需不需要避險全

賴對未來歐元走勢的預測而定。同樣的推理,買空賣空的投資者,是

否可以經由買賣期貨獲利,關鍵全在對交易通貨幣值變動趨勢的研判

是否準確。

表3-6: 進口商買入歐元期貨避險結果

3 月 21 日 5 月 30 日 損益情形 (美元)

即期匯率 (美元 / 歐元) 1.1684 1.1880 -0.0196*

期貨匯率 (美元 / 歐元) 1.1645 1.1892 +0.0247

期貨口數 +12 -12

每 1 歐元損益 +0.0051

即期風險金額 (歐元) 1,500,000 1,500,000 0

即期風險金額 (美元) ** 1,752,600 1,782,000 -29,400

期貨價值 (美元) *** 1,746,750 1,783,800 +37,050

避險結果 (美元) +7,650

註: *即期匯率的損益係為機會成本的觀念,因為這裡假設在 3 月 21 日並沒有實際買進即期歐

元。

**即期美元風險金額,等於即期歐元風險金額乘以即期匯率,面對的即期風險美元金額增

加,損失發生。

***期貨美元價值等於歐元期貨乘以期貨匯率,購買的期貨美元價值提高,利潤發生。

例 4: 在 3 月 21 日,國內某一出口商出口至德國,有 3 個月的歐

元應收帳款金額 1,500,000,將在 6 月 1 日收到,3 月 21 日及 5 月 30

日的歐元即期及期貨報價如同例 3,試問該出口商如何避險?與無避

15 這是假設在 3 月 21 日至 5 月 29 日之間,歐元即期匯率的買賣價均為 1.1638 /

1.1645 的計算結果。