Page 54 - 企業管理利器-中小企業預算編製實務

P. 54

企業管理利器

-中小企業預算編製實務

但在次年度執行後,實際利潤達成率只有 60%。該公司不但未

做差異原因分析及找出改善對策,更未將主管的 KPI 與預算執

行成果比較,導致目標管理與預算是獨立的、沒有連結關係的

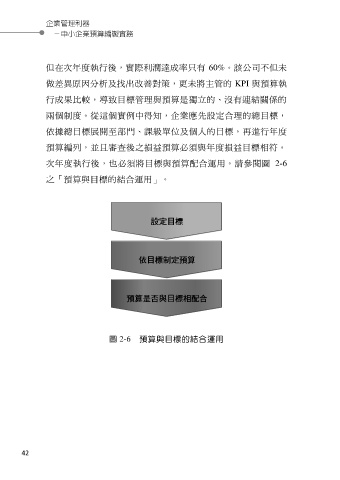

兩個制度。從這個實例中得知,企業應先設定合理的總目標,

依據總目標展開至部門、課級單位及個人的目標,再進行年度

預算編列,並且審查後之損益預算必須與年度損益目標相符。

次年度執行後,也必須將目標與預算配合運用。請參閱圖 2-6

之「預算與目標的結合運用」。

圖 2-6 預算與目標的結合運用

42