Page 187 - 企業管理利器-中小企業預算編製實務

P. 187

第 8 章∥預計財務報表的編製與審查

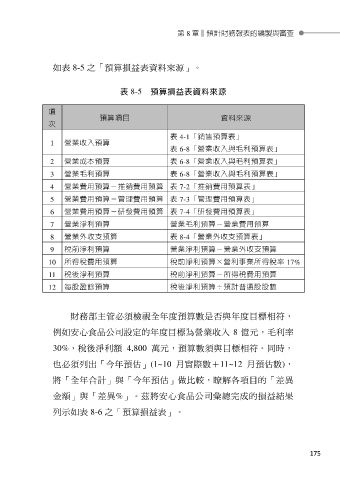

如表 8-5 之「預算損益表資料來源」。

表 8-5 預算損益表資料來源

項

預算項目 資料來源

次

表 4-1「銷售預算表」

1 營業收入預算

表 6-8「營業收入與毛利預算表」

2 營業成本預算 表 6-8「營業收入與毛利預算表」

3 營業毛利預算 表 6-8「營業收入與毛利預算表」

4 營業費用預算-推銷費用預算 表 7-2「推銷費用預算表」

5 營業費用預算-管理費用預算 表 7-3「管理費用預算表」

6 營業費用預算-研發費用預算 表 7-4「研發費用預算表」

7 營業淨利預算 營業毛利預算-營業費用預算

8 營業外收支預算 表 8-4「營業外收支預算表」

9 稅前淨利預算 營業淨利預算-營業外收支預算

10 所得稅費用預算 稅前淨利預算×營利事業所得稅率 17%

11 稅後淨利預算 稅前淨利預算-所得稅費用預算

12 每股盈餘預算 稅後淨利預算÷預計普通股股數

財務部主管必須檢視全年度預算數是否與年度目標相符,

例如安心食品公司設定的年度目標為營業收入 8 億元,毛利率

30%,稅後淨利額 4,800 萬元,預算數須與目標相符。同時,

也必須列出「今年預估」(1~10 月實際數+11~12 月預估數),

將「全年合計」與「今年預估」做比較,瞭解各項目的「差異

金額」與「差異%」。茲將安心食品公司彙總完成的損益結果

列示如表 8-6 之「預算損益表」。

175