Page 38 - 中小企業稅務管理

P. 38

三、未辦理登記之處罰 (營 45、46)

營業人未辦理設立登記、營業登記、變更登記或註銷登

記,將會有下列處罰。

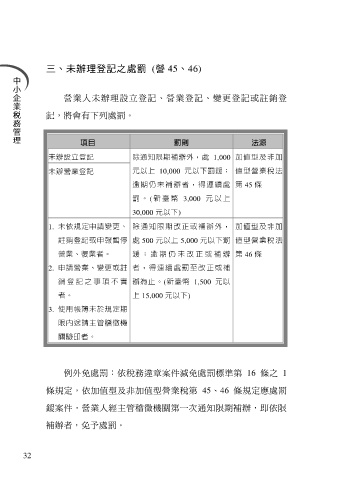

項目 罰則 法源

未辦設立登記 除通知限期補辦外,處 1,000 加值型及非加

未辦營業登記 元以上 10,000 元以下罰鍰; 值型營業稅法

逾期仍未補辦者,得連續處 第 45 條

罰 。 ( 新 臺 幣 3,000 元 以 上

30,000 元以下)

1. 未依規定申請變更、 除通知限期改正或補辦外, 加值型及非加

註銷登記或申報暫停 處 500 元以上 5,000 元以下罰 值型營業稅法

營業、復業者。 鍰 ; 逾 期 仍 未 改 正 或 補 辦 第 46 條

2. 申請營業、變更或註 者,得連續處罰至改正或補

銷 登 記 之 事 項 不 實 辦為止。(新臺幣 1,500 元以

者。 上 15,000 元以下)

3. 使用帳簿未於規定期

限內送請主管稽徵機

關驗印者。

例外免處罰:依稅務違章案件減免處罰標準第 16 條之 1

條規定,依加值型及非加值型營業稅第 45、46 條規定應處罰

鍰案件,營業人經主管稽徵機關第一次通知限期補辦,即依限

補辦者,免予處罰。

32