Page 119 - 中小企業稅務管理

P. 119

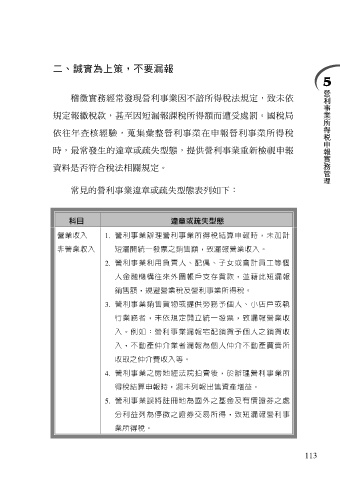

二、誠實為上策,不要漏報

稽徵實務經常發現營利事業因不諳所得稅法規定,致未依

規定報繳稅款,甚至因短漏報課稅所得額而遭受處罰。國稅局

依往年查核經驗,蒐集彙整營利事業在申報營利事業所得稅

時,最常發生的違章或疏失型態,提供營利事業重新檢視申報

資料是否符合稅法相關規定。

常見的營利事業違章或疏失型態表列如下:

科目 違章或疏失型態

營業收入 1. 營利事業辦理營利事業所得稅結算申報時,未加計

非營業收入 短漏開統一發票之銷售額,致漏報營業收入。

2. 營利事業利用負責人、配偶、子女或會計員工等個

人金融機構往來外圍帳戶支存貨款,並藉此短漏報

銷售額,規避營業稅及營利事業所得稅。

3. 營利事業銷售貨物或提供勞務予個人、小店戶或執

行業務者,未依規定開立統一發票,致漏報營業收

入。例如:營利事業漏報宅配銷貨予個人之銷貨收

入,不動產仲介業者漏報為個人仲介不動產買賣所

收取之仲介費收入等。

4. 營利事業之房地經法院拍賣後,於辦理營利事業所

得稅結算申報時,漏未列報出售資產增益。

5. 營利事業誤將註冊地為國外之基金及有價證券之處

分利益列為停徵之證券交易所得,致短漏報營利事

業所得稅。

113