Page 110 - 中小企業稅務管理

P. 110

利潤標準淨利率為 9%之行業,銷貨退回未取得憑證之金

額為 10 萬元,將被調整增加淨利 9 千元,應注意憑證之

取得與保存,及在帳簿記錄沖轉。

4. 各項費用應依【所得稅法】及【營利事業所得稅查核準

則】之規定,取得發票及相關文件。

5. 普通收據請蓋上該行號之免用統一發票章,且顯示有統

一編號者方為有效憑證。

6. 公司戶之活存於年終確定取得扣繳憑單,以免漏列利息

收入。

六、注意費用憑證勿超限

取得之各項憑證,參考各項費用之限額規定,於補列各項

費用,作合理的節稅規劃。

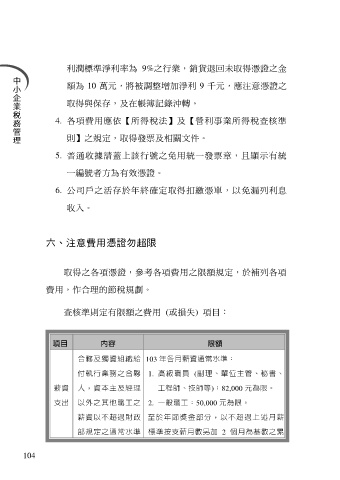

查核準則定有限額之費用 (或損失) 項目:

項目 內容 限額

合夥及獨資組織給 103 年各月薪資通常水準:

付執行業務之合夥 1. 高級職員 (副理、單位主管、秘書、

薪資 人,資本主及經理 工程師、技師等):82,000 元為限。

支出 以外之其他職工之 2. 一般職工:50,000 元為限。

薪資以不超過財政 至於年節獎金部分,以不超過上述月薪

部規定之通常水準 標準按支薪月數另加 2 個月為基數之累

104