Page 105 - 中小企業稅務管理

P. 105

(二)結算申報

時間:納稅義務人應於每年 5 月 1 日起至 5 月 31 日止,

向該管稽徵機關申報營利事業所得稅,且不得延期。

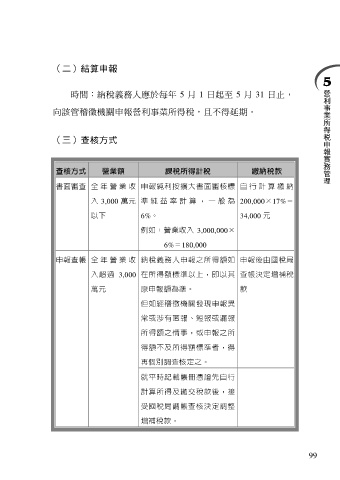

(三)查核方式

查核方式 營業額 課稅所得計稅 繳納稅款

書面審查 全 年 營 業 收 申報純利按擴大書面審核標 自 行 計 算 繳 納

入 3,000 萬元 準 純 益 率 計 算 , 一 般 為 200,000×17%=

以下 6%。 34,000 元

例如:營業收入 3,000,000×

6%=180,000

申報查帳 全 年 營 業 收 納稅義務人申報之所得額如 申報後由國稅局

入超過 3,000 在所得額標準以上,即以其 查帳決定增補稅

萬元 原申報額為準。 款

但如經稽徵機關發現申報異

常或涉有匿報、短報或漏報

所得額之情事,或申報之所

得額不及所得額標準者,得

再個別調查核定之。

就平時記載帳冊憑證先自行

計算所得及繳交稅款後,接

受國稅局調帳查核決定調整

增補稅款。

99