Page 102 - 中小企業稅務管理

P. 102

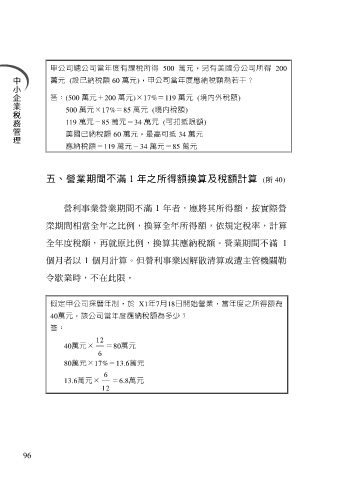

甲公司總公司當年度有課稅所得 500 萬元,另有美國分公司所得 200

萬元 (設已納稅額 60 萬元),甲公司當年度應納稅額為若干?

答:(500 萬元+200 萬元)×17%=119 萬元 (境內外稅額)

500 萬元×17%=85 萬元 (境內稅額)

119 萬元-85 萬元=34 萬元 (可扣抵限額)

美國已納稅額 60 萬元,最高可抵 34 萬元

應納稅額=119 萬元-34 萬元=85 萬元

五、營業期間不滿 1 年之所得額換算及稅額計算 (所 40)

營利事業營業期間不滿 1 年者,應將其所得額,按實際營

業期間相當全年之比例,換算全年所得額,依規定稅率,計算

全年度稅額,再就原比例,換算其應納稅額。營業期間不滿 1

個月者以 1 個月計算。但營利事業因解散清算或遭主管機關勒

令歇業時,不在此限。

假定甲公司採曆年制,於 X1年7月18日開始營業,當年度之所得額為

40萬元,該公司當年度應納稅額為多少?

答:

12

40萬元× =80萬元

6

80萬元×17%=13.6萬元

6

13.6萬元× =6.8萬元

12

96