Page 101 - 中小企業稅務管理

P. 101

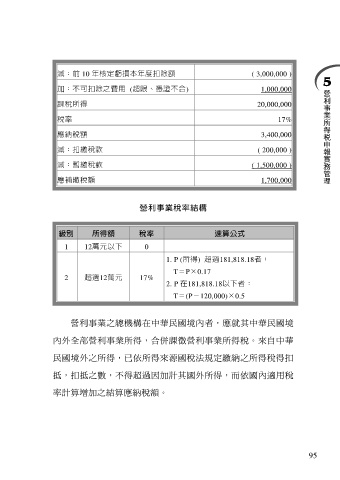

減:前 10 年核定虧損本年度扣除額 ( 3,000,000 )

加:不可扣除之費用 (超限、憑證不合) 1,000,000

課稅所得 20,000,000

稅率 17%

應納稅額 3,400,000

減:扣繳稅款 ( 200,000 )

減:暫繳稅款 ( 1,500,000 )

應補繳稅額 1,700,000

營利事業稅率結構

級別 所得額 稅率 速算公式

1 12萬元以下 0

1. P (所得) 超過181,818.18者:

T=P×0.17

2 超過12萬元 17%

2. P 在181,818.18以下者:

T=(P-120,000)×0.5

營利事業之總機構在中華民國境內者,應就其中華民國境

內外全部營利事業所得,合併課徵營利事業所得稅。來自中華

民國境外之所得,已依所得來源國稅法規定繳納之所得稅得扣

抵,扣抵之數,不得超過因加計其國外所得,而依國內適用稅

率計算增加之結算應納稅額。

95