Page 99 - 中小企業稅務管理

P. 99

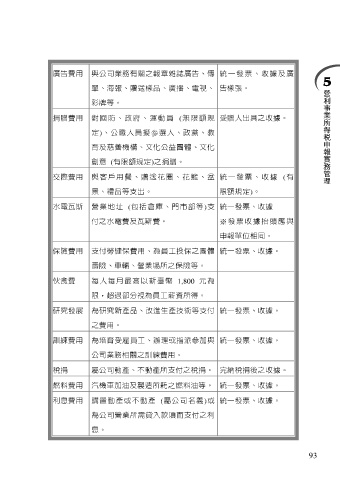

廣告費用 與公司業務有關之報章雜誌廣告、傳 統 一 發 票 、 收 據 及 廣

單、海報、贈送樣品、廣播、電視、 告樣張。

彩牌等。

捐贈費用 對國防、政府、運動員 (無限額規 受贈人出具之收據。

定)、公職人員擬参選人、政黨、教

育及慈善機構、文化公益團體、文化

創意 (有限額規定)之捐贈。

交際費用 與 客 戶 用 餐 、 贈 送 花 圈 、 花 籃 、 盆 統一 發票 、收 據 (有

景、禮品等支出。 限額規定)。

水電瓦斯 營業地址 (包括倉庫、門市部等)支 統一發票、收據

付之水電費及瓦斯費。 ※發 票 收 據 抬 頭 應 與

申報單位相同。

保險費用 支付勞健保費用、為員工投保之團體 統一發票、收據。

壽險、車輛、營業場所之保險等。

伙食費 每人每月最高以新臺幣 1,800 元 為

限,超過部分視為員工薪資所得。

研究發展 為研究新產品、改進生產技術等支付 統一發票、收據。

之費用。

訓練費用 為培育受雇員工、辦理或指派參加與 統一發票、收據。

公司業務相關之訓練費用。

稅捐 屬公司動產、不動產所支付之稅捐。 完納稅捐後之收據。

燃料費用 汽機車加油及製造所耗之燃料油等。 統一發票、收據。

利息費用 購置動產或不動產 (屬公司名義)或 統一發票、收據。

為公司營業所需貸入款項而支付之利

息。

93