Page 95 - 中小企業稅務管理

P. 95

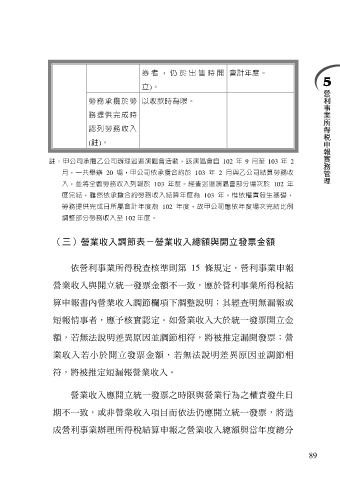

券 者 , 仍 於 出 售 時 開 會計年度。

立)。

勞務承攬於勞 以收款時為限。

務提供完成時

認列勞務收入

(註)。

註:甲公司承攬乙公司辦理巡迴演唱會活動,該演唱會自 102 年 9 月至 103 年 2

月,一共舉辦 20 場,甲公司依承攬合約於 103 年 2 月與乙公司結算勞務收

入,並將全數勞務收入列報於 103 年度。經查巡迴演唱會部分場次於 102 年

度完結,雖然依承攬合約勞務收入結算年度為 103 年,惟依權責發生基礎,

勞務提供完成日所屬會計年度為 102 年度,故甲公司應依年度場次完結比例

調整部分勞務收入至 102 年度。

(三)營業收入調節表-營業收入總額與開立發票金額

依營利事業所得稅查核準則第 15 條規定,營利事業申報

營業收入與開立統一發票金額不一致,應於營利事業所得稅結

算申報書內營業收入調節欄項下調整說明;其經查明無漏報或

短報情事者,應予核實認定。如營業收入大於統一發票開立金

額,若無法說明差異原因並調節相符,將被推定漏開發票;營

業收入若小於開立發票金額,若無法說明差異原因並調節相

符,將被推定短漏報營業收入。

營業收入應開立統一發票之時限與營業行為之權責發生日

期不一致,或非營業收入項目而依法仍應開立統一發票,將造

成營利事業辦理所得稅結算申報之營業收入總額與當年度總分

89