Page 100 - 中小企業稅務管理

P. 100

其他費用 凡一切與公司本業有關之支出。如: 統一發票、收據。

報費、公會費等。

自 102 年 1 月 1 日起,營利事業與經

銷商或客戶約定,以達到一定購銷數

量或金額為招待旅遊的條件者,該筆

招 待 經 銷 商 或 客 戶 國 內 外 旅 遊 的 費

用,應按「其他費用」列支。

※ 進項憑證應載明公司抬頭、統一編號。

※ 依營業稅法與營利事業查核準則辦法規定費用支出應與公司業務有關。

※ 進項憑證內容應以中文為主,如以代號表示應附註說明。

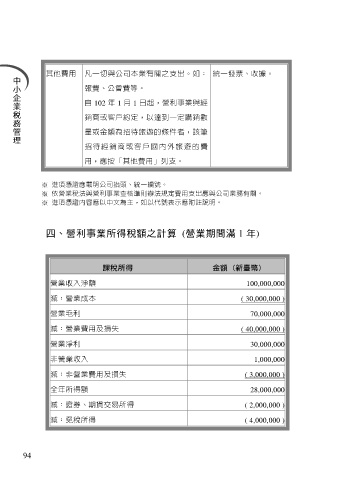

四、營利事業所得稅額之計算 (營業期間滿 1 年)

課稅所得 金額 (新臺幣)

營業收入淨額 100,000,000

減:營業成本 ( 30,000,000 )

營業毛利 70,000,000

減:營業費用及損失 ( 40,000,000 )

營業淨利 30,000,000

非營業收入 1,000,000

減:非營業費用及損失 ( 3,000,000 )

全年所得額 28,000,000

減:證券、期貨交易所得 ( 2,000,000 )

減:免稅所得 ( 4,000,000 )

94