Page 94 - 中小企業稅務管理

P. 94

一、收入之認列與申報查核

(一)營業收入認列時點

公司組織之會計基礎應採用權責發生制,即公司收益於確

定應收時,費用於確定應付時即行入帳,並按其應歸屬年度作

調整分錄。

所得稅法第 22 條規定:「會計基礎,凡屬公司組織者,

應採用權責發生制」,另查核準則第 27 條規定:「凡應歸屬

於本年之收入或收益,除會計基礎經核准採用現金收付制者

外,應於年度決算時,就估計數字以 『應 收 收 益 』科 目 列

帳」。

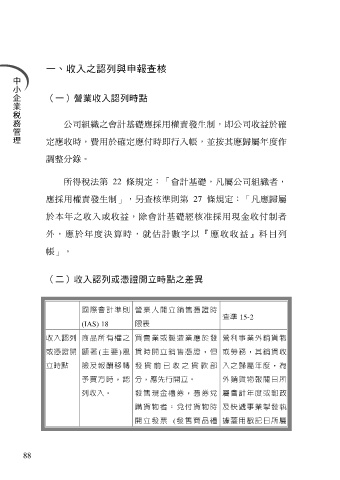

(二)收入認列或憑證開立時點之差異

國際會計準則 營業人開立銷售憑證時

查準 15-2

(IAS) 18 限表

收入認列 商品所有權之 買賣業或製造業應於發 營利事業外銷貨物

或憑證開 顯 著 (主 要 )風 貨時開立銷售憑證,但 或勞務,其銷貨收

立時點 險及報酬移轉 發 貨 前 已 收 之 貨 款 部 入之歸屬年度,為

予買方時,認 分,應先行開立。 外銷貨物報關日所

列收入。 發售現金禮券,憑券兌 屬會計年度或郵政

購貨物者:兌付貨物時 及快遞事業掣發執

開立發 票 (發售 商品 禮 據蓋用戳記日所屬

88