Page 132 - 中小企業活用財務報表-提升經營管理績效

P. 132

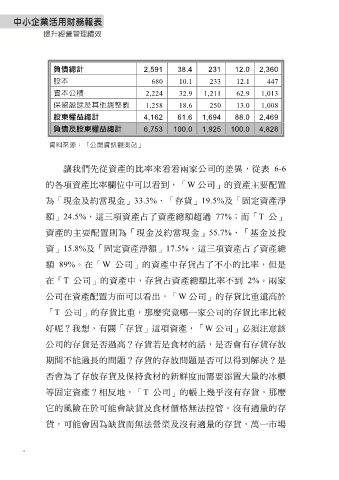

負債總計 2,591 38.4 231 12.0 2,360

股本 680 10.1 233 12.1 447

資本公積 2,224 32.9 1,211 62.9 1,013

保留盈餘及其他調整數 1,258 18.6 250 13.0 1,008

股東權益總計 4,162 61.6 1,694 88.0 2,469

負債及股東權益總計 6,753 100.0 1,925 100.0 4,828

資料來源:「公開資訊觀測站」

讓我們先從資產的比率來看看兩家公司的差異,從表 6-6

的各項資產比率欄位中可以看到,「W 公司」的資產主要配置

為「現金及約當現金」33.3%、「存貨」19.5%及「固定資產淨

額」24.5%,這三項資產占了資產總額超過 77%;而「T 公」

資產的主要配置則為「現金及約當現金」55.7%、「基金及投

資」15.8%及「固定資產淨額」17.5%,這三項資產占了資產總

額 89%。在「W 公司」的資產中存貨占了不小的比率,但是

在「T 公司」的資產中,存貨占資產總額比率不到 2%。兩家

公司在資產配置方面可以看出,「W 公司」的存貨比重遠高於

「T 公司」的存貨比重,那麼究竟哪一家公司的存貨比率比較

好呢?我想,有關「存貨」這項資產,「W 公司」必須注意該

公司的存貨是否過高?存貨若是食材的話,是否會有存貨存放

期間不能過長的問題?存貨的存放問題是否可以得到解決?是

否會為了存放存貨及保持食材的新鮮度而需要添置大量的冰櫃

等固定資產?相反地,「T 公司」的帳上幾乎沒有存貨,那麼

它的風險在於可能會缺貨及食材價格無法控管。沒有適量的存

貨,可能會因為缺貨而無法營業及沒有適量的存貨,萬一市場

-