Page 128 - 中小企業活用財務報表-提升經營管理績效

P. 128

接下來我們該怎麼看企業的資產負債表呢?其實步驟與分

析損益表的步驟相同,讓我們往下瞧瞧吧!

第一步:本期與上期比較

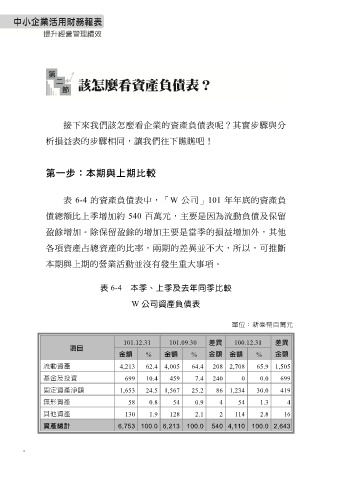

表 6-4 的資產負債表中,「W 公司」101 年年底的資產負

債總額比上季增加約 540 百萬元,主要是因為流動負債及保留

盈餘增加。除保留盈餘的增加主要是當季的損益增加外,其他

各項資產占總資產的比率,兩期的差異並不大,所以,可推斷

本期與上期的營業活動並沒有發生重大事項。

表 6-4 本季、上季及去年同季比較

W 公司資產負債表

單位:新臺幣百萬元

101.12.31 101.09.30 差異 100.12.31 差異

項目

金額 % 金額 % 金額 金額 % 金額

流動資產 4,213 62.4 4,005 64.4 208 2,708 65.9 1,505

基金及投資 699 10.4 459 7.4 240 0 0.0 699

固定資產淨額 1,653 24.5 1,567 25.2 86 1,234 30.0 419

無形資產 58 0.8 54 0.9 4 54 1.3 4

其他資產 130 1.9 128 2.1 2 114 2.8 16

資產總計 6,753 100.0 6,213 100.0 540 4,110 100.0 2,643

-