Page 129 - 中小企業活用財務報表-提升經營管理績效

P. 129

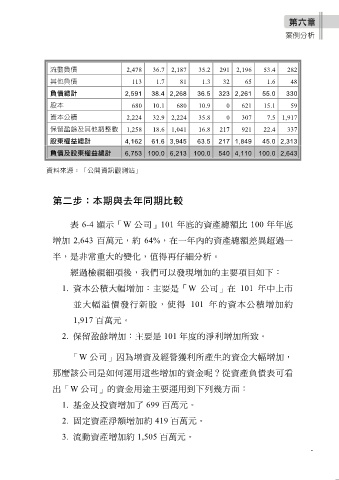

流動負債 2,478 36.7 2,187 35.2 291 2,196 53.4 282

其他負債 113 1.7 81 1.3 32 65 1.6 48

負債總計 2,591 38.4 2,268 36.5 323 2,261 55.0 330

股本 680 10.1 680 10.9 0 621 15.1 59

資本公積 2,224 32.9 2,224 35.8 0 307 7.5 1,917

保留盈餘及其他調整數 1,258 18.6 1,041 16.8 217 921 22.4 337

股東權益總計 4,162 61.6 3,945 63.5 217 1,849 45.0 2,313

負債及股東權益總計 6,753 100.0 6,213 100.0 540 4,110 100.0 2,643

資料來源:「公開資訊觀測站」

第二步:本期與去年同期比較

表 6-4 顯示「W 公司」101 年底的資產總額比 100 年年底

增加 2,643 百萬元,約 64%,在一年內的資產總額差異超過一

半,是非常重大的變化,值得再仔細分析。

經過檢視細項後,我們可以發現增加的主要項目如下:

1. 資本公積大幅增加:主要是「W 公司」在 101 年中上市

並大幅溢價發行新股,使得 101 年的資本公積增加約

1,917 百萬元。

2. 保留盈餘增加:主要是 101 年度的淨利增加所致。

「W 公司」因為增資及經營獲利所產生的資金大幅增加,

那麼該公司是如何運用這些增加的資金呢?從資產負債表可看

出「W 公司」的資金用途主要運用到下列幾方面:

1. 基金及投資增加了 699 百萬元。

2. 固定資產淨額增加約 419 百萬元。

3. 流動資產增加約 1,505 百萬元。

-