Page 134 - 中小企業活用財務報表-提升經營管理績效

P. 134

中,占比最高的項目是「資本公積」,兩家公司的資本公積占

比高都是因為溢價增資所造成的。而「W 公司」另一個值得注

意的比率是流動負債比重超過負債及股東權益的三分之一,流

動負債這麼高,到底問題出在哪裡?

藉由公開資訊觀測站的公開資訊顯示,「W 公司」的流動

負債主要是「預收款項」,該項目金額接近 13 億元,比重約

19%。一般而言,餐飲業應該沒有大額的「預收款項」發生,

但「W 公司」的「預收款項」卻遠遠超乎該行業特性,因此經

營者應該要提高警覺,深入瞭解「預收款項」的組成。

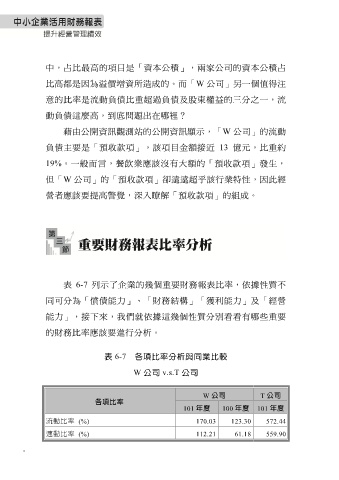

表 6-7 列示了企業的幾個重要財務報表比率,依據性質不

同可分為「償債能力」、「財務結構」「獲利能力」及「經營

能力」,接下來,我們就依據這幾個性質分別看看有哪些重要

的財務比率應該要進行分析。

表 6-7 各項比率分析與同業比較

W 公司 v.s.T 公司

W 公司 T 公司

各項比率

101 年度 100 年度 101 年度

流動比率 (%) 170.03 123.30 572.44

速動比率 (%) 112.21 61.18 559.90

-