Page 130 - 中小企業活用財務報表-提升經營管理績效

P. 130

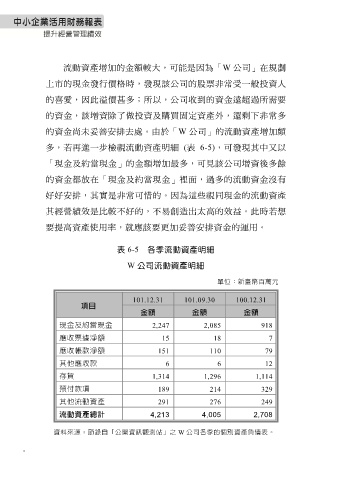

流動資產增加的金額較大,可能是因為「W 公司」在規劃

上市的現金發行價格時,發現該公司的股票非常受一般投資人

的喜愛,因此溢價甚多;所以,公司收到的資金遠超過所需要

的資金,該增資除了做投資及購買固定資產外,還剩下非常多

的資金尚未妥善安排去處。由於「W 公司」的流動資產增加頗

多,若再進一步檢視流動資產明細 (表 6-5),可發現其中又以

「現金及約當現金」的金額增加最多,可見該公司增資後多餘

的資金都放在「現金及約當現金」裡面,過多的流動資金沒有

好好安排,其實是非常可惜的。因為這些視同現金的流動資產

其經營績效是比較不好的,不易創造出太高的效益。此時若想

要提高資產使用率,就應該要更加妥善安排資金的運用。

表 6-5 各季流動資產明細

W 公司流動資產明細

單位:新臺幣百萬元

101.12.31 101.09.30 100.12.31

項目

金額 金額 金額

現金及約當現金 2,247 2,085 918

應收票據淨額 15 18 7

應收帳款淨額 151 110 79

其他應收款 6 6 12

存貨 1,314 1,296 1,114

預付款項 189 214 329

其他流動資產 291 276 249

流動資產總計 4,213 4,005 2,708

資料來源:節錄自「公開資訊觀測站」之 W 公司各季的個別資產負債表。

-