Page 135 - 中小企業活用財務報表-提升經營管理績效

P. 135

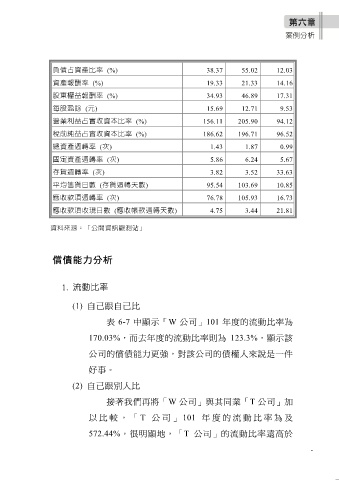

負債占資產比率 (%) 38.37 55.02 12.03

資產報酬率 (%) 19.33 21.33 14.16

股東權益報酬率 (%) 34.93 46.89 17.31

每股盈餘 (元) 15.69 12.71 9.53

營業利益占實收資本比率 (%) 156.11 205.90 94.12

稅前純益占實收資本比率 (%) 186.62 196.71 96.52

總資產週轉率 (次) 1.43 1.87 0.99

固定資產週轉率 (次) 5.86 6.24 5.67

存貨週轉率 (次) 3.82 3.52 33.63

平均售貨日數 (存貨週轉天數) 95.54 103.69 10.85

應收款項週轉率 (次) 76.78 105.93 16.73

應收款項收現日數 (應收帳款週轉天數) 4.75 3.44 21.81

資料來源:「公開資訊觀測站」

償債能力分析

1. 流動比率

(1) 自己跟自己比

表 6-7 中顯示「W 公司」101 年度的流動比率為

170.03%,而去年度的流動比率則為 123.3%,顯示該

公司的償債能力更強,對該公司的債權人來說是一件

好事。

(2) 自己跟別人比

接著我們再將「W 公司」與其同業「T 公司」加

以比 較,「 T 公司」 101 年度的 流動比率 為及

572.44%,很明顯地,「T 公司」的流動比率遠高於

-