Page 81 - 台灣股市何種選股模型行得通?

P. 81

第 3 章 價值因子選股模型Ⅰ-股價淨值比 71

雖然小型股可能有較高的報酬率,但對於手中握有大筆資金的

基金經理人而言,小型股因為流動性不 足 , 並不適合做為投資標

的。為證實當投資標的限大型股時模型是否有效,本書以當季總市

值最高的 1/5 的股票為「大型股」。這一節先回測全部股樣本,下

一節回測大型股樣本。

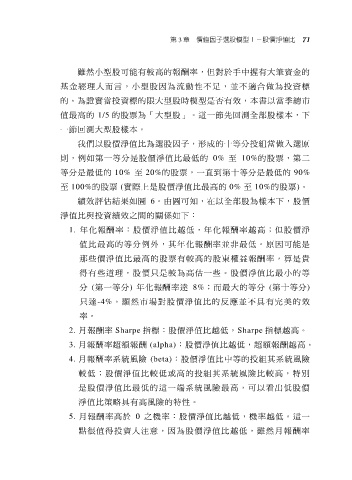

我們以股價淨值比為選股因子,形成的十等分投組當做入選原

則,例如第一等分是股價淨值比最低的 0% 至 10%的股票,第二

等分是最低的 10% 至 20%的股票,一直到第十等分是最低的 90%

至 100%的股票 (實際上是股價淨值比最高的 0% 至 10%的股票)。

績效評估結果如圖 6。由圖可知,在以全部股為樣本下,股價

淨值比與投資績效之間的關係如下:

1. 年化報酬率:股價淨值比越低,年化報酬率越高;但股價淨

值比最高的等分例外,其年化報酬率並非最低。原因可能是

那 些 價淨值比最高的股票有較高的股東權益報酬率,算是貴

得有些道理,股價只是較為高估一些。股價淨值比最小的等

分 (第一等分) 年化報酬率達 8%;而最大的等分 (第十等分)

只 達 -4%。顯然市場對股 價 淨 值 比 的 反 應 並 不 具 有 完 美 的 效

率。

2. 月報酬率 Sharpe 指標:股價淨值比越低,Sharpe 指標越高。

3. 月報酬率超額報酬 (alpha):股價淨值比越低,超額報酬越高。

4. 月報酬率系統風險 (beta):股價淨值比中等的投組其系統風險

較 低 ;股價淨值比較低或高的投組其系統風險比較高,特別

是股價淨值比最低的這一端系統風險最高,可以看出低股價

淨值比策略具有高風險的特性。

5. 月報酬率高於 0 之機率:股價淨值比越低,機率越低。這一

點很值得投資人注意,因為股價淨值比越低,雖然月報酬率