Page 77 - 台灣股市何種選股模型行得通?

P. 77

第 3 章 價值因子選股模型Ⅰ-股價淨值比 67

公司越賺錢,因此合理的股價淨值比越高。根據研究,合理的股價

淨值比可用下式估計:

n

合理的股價淨值比=(1+股東權益報酬率) (2)

上式顯示如果股東權益報酬率大於 0,合理的股價淨值比大於

1;反之,小於 1。股東權益報酬率等於 0 時,合理的股價淨值比

正好為 1.0。由於多數公司的股東權益報酬率大於 0,因此多數公

司的股價淨值比大於 1.0。根據回測結果,如果股東權益報酬率採

用年為期間,合理 n 值約 5 左右;如果股東權益報酬率採用季為期

間,合理 n 值約 15 左右。因此兩者的關係可用圖 4 與圖 5 以及表

1 來表示。例如每年股東權益報酬率分別為-10%, 0%, 10%,合理

的股價淨值比分別為 0.59, 1.00, 1.61。每季股東權益報酬率分別

為-3%, 0%, 3%,合理的股價淨值比分別為 0.63, 1.00, 1.56。

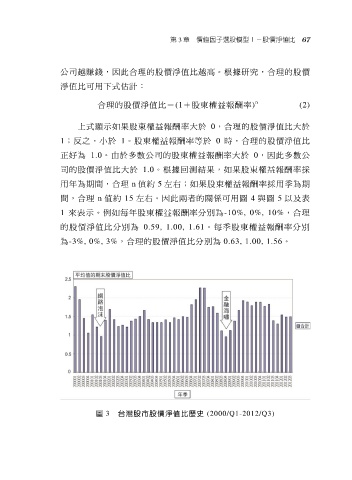

圖 3 台灣股市股價淨值比歷史 (2000/Q1-2012/Q3)