Page 271 - 台灣股市何種選股模型行得通?

P. 271

第 19 章 選股模型的操作策略 261

股市長期而言,市場報酬率為正值是天經地義、順天應人的結

果,否則股市豈不是成了賭場?因此作多的報酬率自然高於作空。

這就是作空很難贏過作多的根本原因。

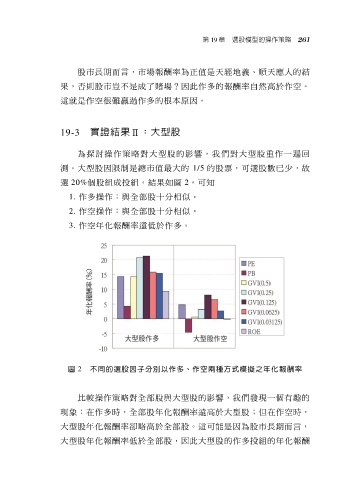

19-3 實證結果Ⅱ:大型股

為探討操作策略對大型股的影響,我們對大型股重作一遍回

測。大型股因限制是總市值最大的 1/5 的股票,可選股數已少,故

選 20%個股組成投組。結果如圖 2。可知

1. 作多操作:與全部股十分相似。

2. 作空操作:與全部股十分相似。

3. 作空年化報酬率遠低於作多。

圖 2 不同的選股因子分別以作多、作空兩種方式模擬之年化報酬率

比較操作策略對全部股與大型股的影響,我們發現一個有趣的

現象:在作多時,全部股年化報酬率遠高於大型股;但在作空時,

大型股年化報酬率卻略高於全部股。這可能是因為股市長期而言,

大型股年化報酬率低於全部股,因此大型股的作多投組的年化報酬