Page 269 - 台灣股市何種選股模型行得通?

P. 269

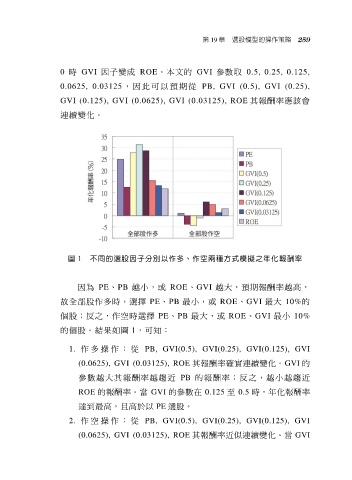

第 19 章 選股模型的操作策略 259

0 時 GVI 因子變成 ROE。本文的 GVI 參數取 0.5, 0.25, 0.125,

0.0625, 0.03125 , 因 此 可 以 預 期 從 PB, GVI (0.5), GVI (0.25),

GVI (0.125), GVI (0.0625), GVI (0.03125), ROE 其報酬率應該會

連續變化。

圖 1 不同的選股因子分別以作多、作空兩種方式模擬之年化報酬率

因為 PE、PB 越小,或 ROE、GVI 越大,預期報酬率越高,

故全部股作多時,選擇 PE、PB 最小,或 ROE、GVI 最大 10%的

個股;反之,作空時選擇 PE、PB 最大,或 ROE、GVI 最小 10%

的個股。結果如圖 1,可知:

1. 作 多 操 作 : 從 PB, GVI(0.5), GVI(0.25), GVI(0.125), GVI

(0.0625), GVI (0.03125), ROE 其報酬率確實連續變化。GVI 的

參 數 越 大 其 報 酬 率 越 趨 近 PB 的報 酬 率 ;反 之 ,越 小 越趨近

ROE 的報酬率。當 GVI 的參數在 0.125 至 0.5 時,年化報酬率

達到最高,且高於以 PE 選股。

2. 作 空 操 作 : 從 PB, GVI(0.5), GVI(0.25), GVI(0.125), GVI

(0.0625), GVI (0.03125), ROE 其報酬率近似連續變化。當 GVI