Page 22 - 台灣股市何種選股模型行得通?

P. 22

12

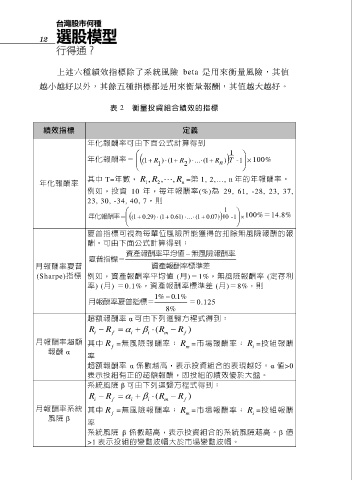

上述六種績效指標除了系統風險 beta 是用來衡量風險,其值

越小越好以外,其餘五種指標都是用來衡量報酬,其值越大越好。

表 2 衡量投資組合績效的指標

績效指標 定義

年化報酬率可由下面公式計算得到

1

年化報酬率= 1( R 1 ) 1( R 2 ) ... 1( R n ) T 1 100%

-

其中 T=年數, R , R , , R =第 1, 2,…, n 年的年報酬率。

年化報酬率 1 2 n

例如,投資 10 年,每年報酬率(%)為 29, 61, -28, 23, 37,

23, 30, -34, 40, 7,則

1

年化報酬率 = 29.01( ) 1( 61.0 ) ... 1( 07.0 ) 10 1 - 100%=14.8%

夏普指標可視為每單位風險所能獲得的扣除無風險報酬的報

酬。可由下面公式計算得到:

資產報酬率平均值 無風險報酬率

夏普指標=

月報酬率夏普 資產報酬率標準差

(Sharpe)指標 例如,資產報酬率平均值 (月)=1%,無風險報酬率 (定存利

率) (月) =0.1%,資產報酬率標準差 (月)=8%,則

1 % 1 . 0 %

月報酬率夏普指標= =0.125

8 %

超額報酬率 α 可由下列迴歸方程式得到:

R R i i (R R f )

m

f

i

月報酬率超額 其 中 R =無風險報酬率; R =市場報酬率; R =投 組 報 酬

f

i

m

報酬 α

率

超額報酬率 α 係數越高,表示投資組合的表現越好。α 值>0

表示投組有正的超額報酬,即投組的績效優於大盤。

系統風險 β 可由下列迴歸方程式得到:

R R i i (R R f )

m

f

i

月報酬率系統 其 中 R =無風險報酬率; R =市場報酬率; R =投 組 報 酬

i

m

f

風險 β

率

系統風險 β 係數越高,表示投資組合的系統風險越高。β 值

>1 表示投組的變動波幅大於市場變動波幅。